ประกันชีวิตควบการลงทุน unit link

สมัยนี้เวลาตัวแทนหรือพนักงานแบงก์มาเสนอขายกรมธรรม์ประกันชีวิตให้เรา เชื่อว่าอย่างน้อยครึ่งหนึ่งจะต้องพูดถึงประกันชีวิตควบการลงทุน (Unit-Linked) !!

ยูนิตลิงค์คือผลิตภัณฑ์ทางการเงินที่เป็นทั้งประกันชีวิตและให้โอกาสได้รับผลตอบแทนที่สูงขึ้นจากการลงทุนอีกด้วยซึ่งทำให้หลายคนหันมาสนใจกรมธรรม์ประกันชีวิตประเภทนี้มากขึ้น แต่คนส่วนใหญ่อาจจะยังไม่ค่อยเข้าใจในรายละเอียดและการทำงานของกรมธรรม์ยูนิตลิงค์อย่างแท้จริง

เพื่อให้รู้ว่ามันแตกต่างจากประกันชีวิตแบบเดิมๆ ยังไงและเหมาะกับเราจริงๆ รึเปล่า วันนี้พวกเราได้ไปเสาะหาข้อมูลมาเสิร์ฟแล้ว

แต่ก่อนอื่น…เรามาทำความเข้าใจกันก่อนดีกว่าว่าเบี้ยประกันที่เราจ่ายไปสำหรับกรมธรร์ประกันชีวิตแบบดั้งเดิมถูกแบ่งออกยังไงบ้าง

หลังจากที่บริษัทประกันชีวิตรับเบี้ยประกันไปแล้ว เบี้ยของเราจะถูกแบ่งออกเป็น 3 ส่วนหลักๆ ละ

1. ส่วนของความคุ้มครอง เป็นส่วนที่กำหนดทุนประกัน(เงินที่ได้เวลาเสียชีวิต) ของกรมธรรม์โดยส่วนนี้จะมากหรือน้อยก็ขึ้นอยู่กับความเสี่ยงของแต่ละเพศและอายุ รวมถึงจำนวนทุนประกันที่กรมธรรม์กำหนดไว้น่ะ

2. ต้นทุนการดำเนินงานของบริษัท หลักๆ ก็คือพวกค่านายหน้าตัวแทน ค่าใช้จ่ายในการดำเนินงานของบริษัทประกัน อะไรแบบนี้

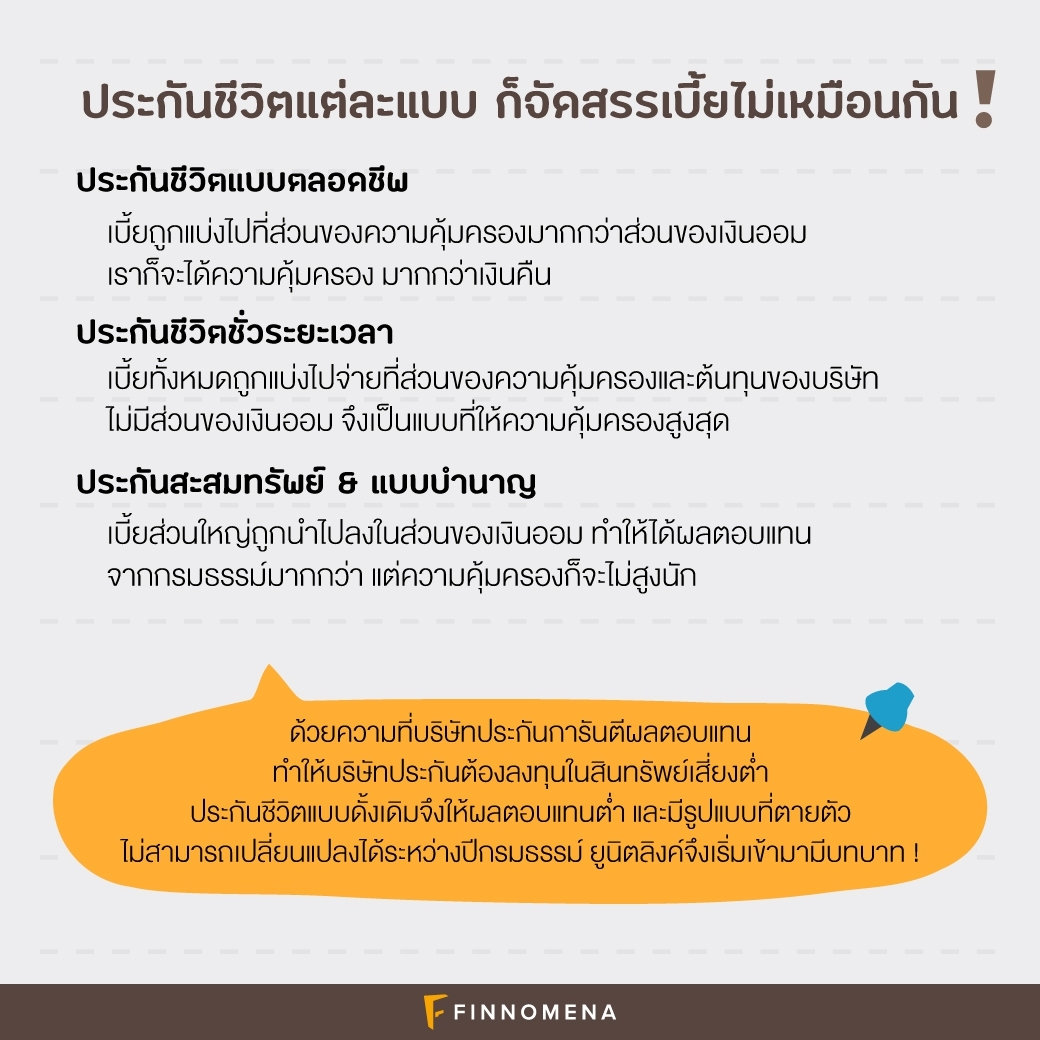

3.เงินออมหรือเงินลงทุนบริษัทประกันจะนำเงินส่วนนี้ไปลงทุนเพื่อให้ได้ผลตอบแทนกลับมา ซึ่งจะเป็นทั้งรายได้ของบริษัท และเป็นผลประโยชน์ที่การันตีกับลูกค้าเอาไว้แล้ว ไม่ว่าจะเป็น “มูลค่าเงินสด” ที่สะสมไว้ในกรมธรรม์ และ “เงินคืน” หรือ “เงินปันผล” (สำหรับบางแบบ) ตามเงื่อนไขของกรมธรรม์

ซึ่งรูปแบบของประกันชีวิตแต่ละแบบก็มีที่มาจากการจัดสรรเบี้ยไปตามส่วนของความคุ้มครอง (1) และส่วนเงินออม (3)

ตัวอย่างนะเช่นประกันชีวิตแบบตลอดชีพเบี้ยก็จะถูกแบ่งไปที่ส่วนของความคุ้มครองมากกว่าส่วนของเงินออม เราก็จะได้ความคุ้มครอง (ทุนประกันหรือเงินที่ได้เวลาเสียชีวิต) มากกว่าเงินคืนหรือผลตอบแทนของกรมธรรม์

หรือประกันแบบชั่วระยะเวลา ที่เบี้ยทั้งหมดถูกแบ่งไปจ่ายแต่ส่วนของความคุ้มครอง (1) และต้นทุนของบริษัท (2) ไม่มีส่วนของเงินออม (3) เลย จึงเป็นแบบที่ให้ความคุ้มครองสูงสุด

นิตลิงค์ (Unit-Linked) คือประกันที่มาพร้อมหน่วยลงทุน

สำหรับประกันชีวิตควบการลงทุนหรือยูนิตลิงค์ เบี้ยประกันก็จะถูกแบ่งออกเป็น 3 ส่วนเช่นเดียวกัน

…และเราสามารถเลือกเองได้เลยว่าเบี้ยที่เราจ่ายจะเน้นไปที่ความคุ้มครอง (1) หรือ เงินลงทุน (3) โดยเราสามารถกำหนดความคุ้มครองของกรมธรรม์ได้เอง หากเราต้องการทุนประกันที่สูง เราก็เลือกจำนวนเท่าของเบี้ยประกันที่สูงขึ้น ซึ่งหมายความว่า เบี้ยก็จะถูกจ่ายไปที่ส่วนของความคุ้มครองมากกว่า ส่วนของเงินลงทุนก็จะน้อยลง

และเช่นเดียวกันในทางตรงกันข้าม ส่วนของเงินลงทุน บริษัทประกันก็ให้อิสระให้เราเลือกเองได้เลยว่าจะลงทุนในกองทุนอะไร ด้วยสัดส่วนเท่าไร เพื่อให้เหมาะกับความเสี่ยงที่เรายอมรับได้ นี่จึงเป็นที่มาของโอกาสที่จะได้ผลตอบแทนมากขึ้นกว่าประกันแบบดั้งเดิม โดยมูลค่าบัญชีหรือมูลค่าเงินสด (มูลค่าหน่วยลงทุนนี่ละ) ก็จะถูกขายคืนมาเป็นรายเดือน (ส่วนใหญ่) หรือรายปีเพื่อจ่ายค่าการประกันภัย (ส่วนของความคุ้มครอง) และค่าใช้จ่ายต่างๆ ของกรมธรรม์

จะเห็นว่า การที่เราสามารถกำหนดสัดส่วนความคุ้มครองและเงินลงทุน รวมทั้งสัดส่วนของกองทุนรวมที่จะนำไปลงทุนได้เองนั้น ก็หมายความว่าเราจะต้องเป็นผู้รับความเสี่ยงเองในการสร้างมูลค่าบัญชี หรือผลตอบแทนของกรมธรรม์ด้วยตัวเอง บริษัทประกันไม่ได้การันตีผลตอบแทนไว้ให้เหมือนประกันชีวิตแบบดั้งเดิม แต่ในทางกลับกันเราก็ได้อิสระจากความยืดหยุ่นของยูนิตลิงค์ในการเลือกจำนวนเบี้ยที่อยากจ่ายและทุนประกันที่อยากได้ ปรับเพิ่มหรือลดทุนประกันระหว่างทางที่เรายังถือกรมธรรม์อยู่ เลือกพักชำระเบี้ยหรือถอนเงินบางส่วนจากกรมธรรม์เท่าไร ปีไหนบ้าง ก็สามารถทำได้หมดตราบใดที่กรมธรรม์ยังมีผลบังคับ (เมื่อมูลค่าบัญชียังเพียงพอที่จะชำระค่าการประกันภัยและค่าใช้จ่ายต่างๆ ของกรมธรรม์)